- (+43) 664 2081526

- info@mahevi.solutions

mahevi | Kalkulations- und Planungsapplikation

Beschreibung

- Referenzsatzkalkulation zur Ermittlung von Referenzssätzen in Batchläufen

- Produktkalkulation zur Ermittlung der Deckungsbeiträge in Barwerten und Margenäquivalenten

- In Memory Kalkulation

- Ausgabe in Excel, PDF oder versand via Mail oder Bereitstellung via API.

- Planungs- und Szenariostool zur Kalkulation von GuV, Liquidät und Stresstesting

Steckbrief

- Host: private

- Stack: VB, .net, mvc

- Url: private

- Datum: 2010

Features

Referenzsatzkalkulation

Ermittlung von Referenzsätzen in Batchläufen.

Produktkalkulation

Im Rahmen einer standardisierten Produktkalkulation können alle pricingrelevanten Parameter dezentral vom Kundenbetreuer kalkuliert werden. Das sind neben gestaffelten Indikatoren, individuelle Cash Flow Strukturen, Kapitalisierungen, Zinsusancen, Gebühren, Provisionen, produktspezifische Kosten und risikorelevante Informationen. So kann dezentral zielgerichtet eine komplette Deckungsbeitragsrechnung nach Margen oder Barwerten vorgenommen werden.

- Sonderumsätze

- Indikator

- Kapitalisierung

- Kosten, Provisionen und Gebühren

- Fundingkosten

- Risikokosten

- Cost of Capital

In Memory

Um die Performance zu erhöhen wurde die Datenbank vom Rechenkern getrennt. Dadurch, dass die Kalkulation keine Datenbankzugriffe benötigt, wird die Rechenleistung massiv beschleunigt. Im Prozessablauf werden bei Start der Anwendung alle relevanten Parameter (Liquiditätskosten, Basiskosten, Volatilitäten, aktuelle und historische Zinskurven) in Memory synchronisiert. Nach der Kalkulation werden nur mehr die Ergebnisse (Cashflows, Margen, Barwerte etc.) in die Datenbank zurückgeschrieben.

Ausgabe

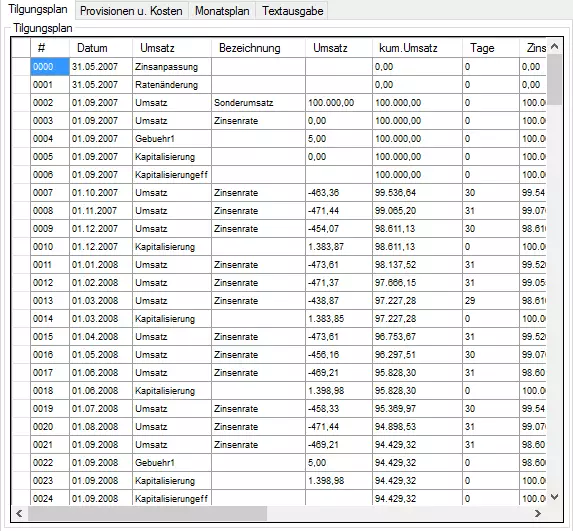

Im Rahmen der Vorkalkulation können Tilgungspläne ausgegeben werden. Diese sind auch in Excel oder als PDF, bzw. über eine Schnittstelle in anderen Anwendungen verarbeitbar.

Textausgabe

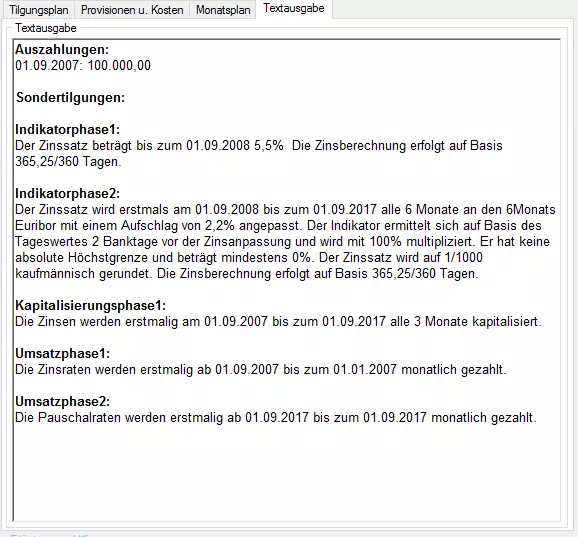

Die erfassten Parameter werden in einen Fließtext übersetzt. Dies ermöglicht nicht nur eine bessere Erfassungkontrolle. Der Text kann auch direkt über eine Schnittstelle in ein Kundenangebot übernommen werden.

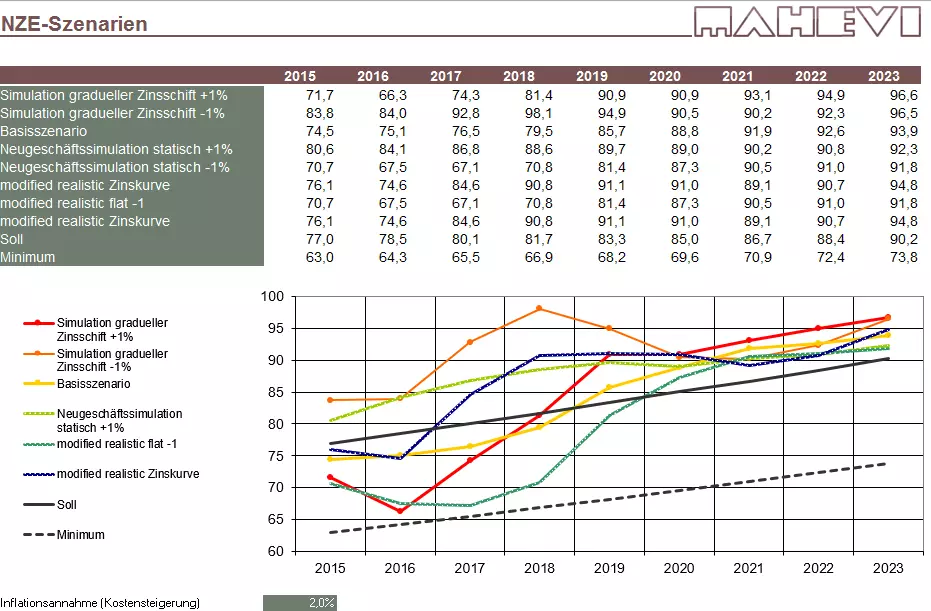

Planungs- und Szenariostool

Das Planungs- und Szenariostool ermöglicht die Simulation der erwarteten Cashflows, Zinsergebnisse, Barwertentwicklung (einschl. Fair Value), Kapitalbedarf (Standardansatz und IRB), Risikokosten, Wertberichtigungsbedarf etc. im Zeitablauf.

Hat man einmal seine Daten beisammen kann eine mehrjährige Planung oder Simulation vorgenommen werden. Das Tool berücksichtigt bereits eine zukunftsgerichtete Barwert und FV-Engine, das im Rahmen der IFRS 9 Einführung an Bedeutung gewinnen wird. Die größte Herausforderung ist allerdings die Daten entsprechend zu strukturieren und alle relevanten Parameter richtig zu definieren.

- Nettozinsertragssimulation

- Liquiditätssteuerung

- Barwert- und Kostensteuerung

- Simulationsparameter und Ergebnisse

Das Simulationsergebnis wird insbesondere vom Kundenverhalten, Risikoparametern (Rating, PD, LGD), Sicherheitenentwicklung, Zinsniveau und Marktdaten (Volatiliät, Fundingktosten, eigenes Rating etc.) bereinflußt. Als Ergebnis erhält man je nach Szenario das Zinsergebnis, Liquiditätsablaufbilanz, zukunftsgereichtete Fair Value und Barwert, Risikokapitalbedarf und Risikokosten.

Details

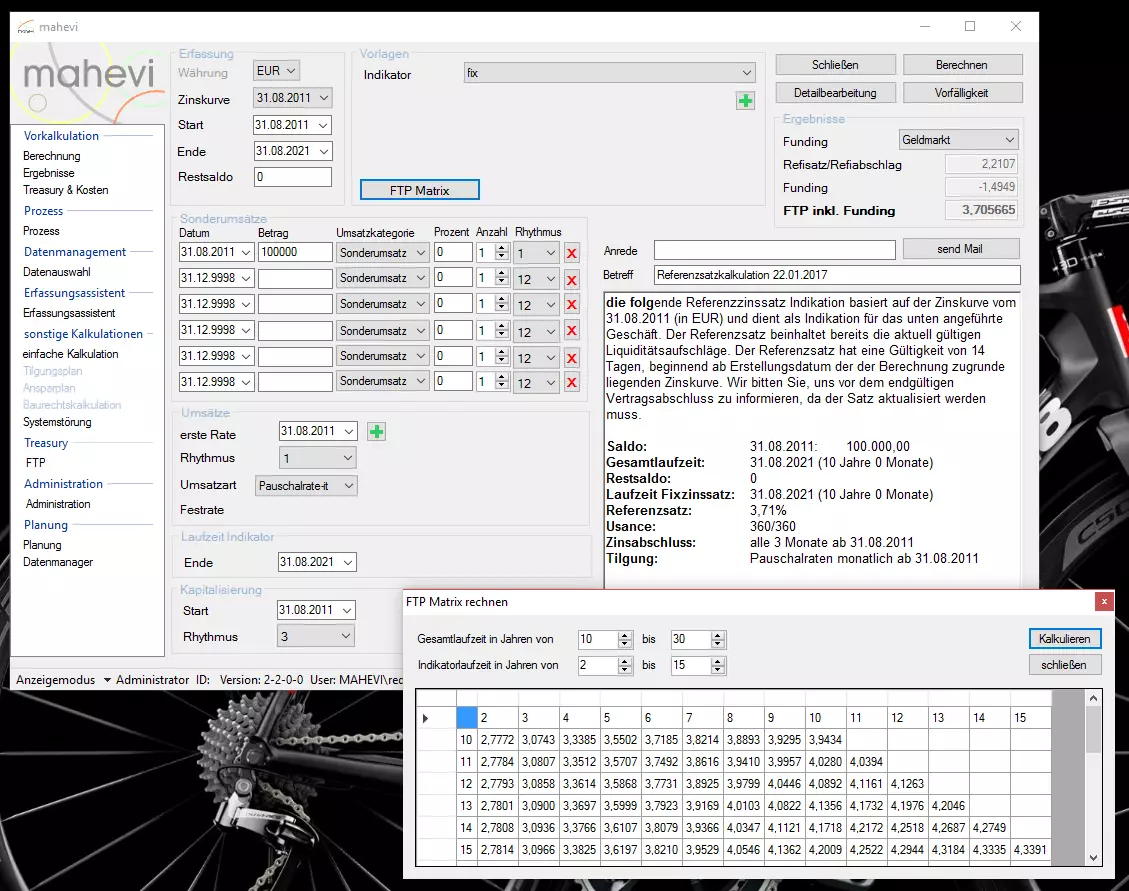

Referenzsatzkalkulation

Die erste Version ermittelte im Batchlauf Referenzpreise für unterschiedliche Zinsbindungen getrennt von den CashFlow Profilen und Kapitalisierungen. Sie berücksichtigte bereits Caps/Floors, Effektivzinssätze, Liquiditätskosten, Strukturierungskosten (Geld/Brief) und Deckungsbeiträge nach Margenäquivalenten und Barwerten. Gemäß aktuellem Verständnis war die Effektivzinssatzmethode, die Epsilonkalibrierung und FV-Kalkulation bereits umgesetzt. Eine besondere Herausforderung war jedoch die Performance, da einerseits Indikatoren (Sekundärmarktrenditen), besondere Tilgungsformen (Pauschalraten) und andererseits das Zahlungsverhalten (Vorfälligkeiten) eine hohe Anforderung an die Rechenkapazität stellte.

Produktkalkulation

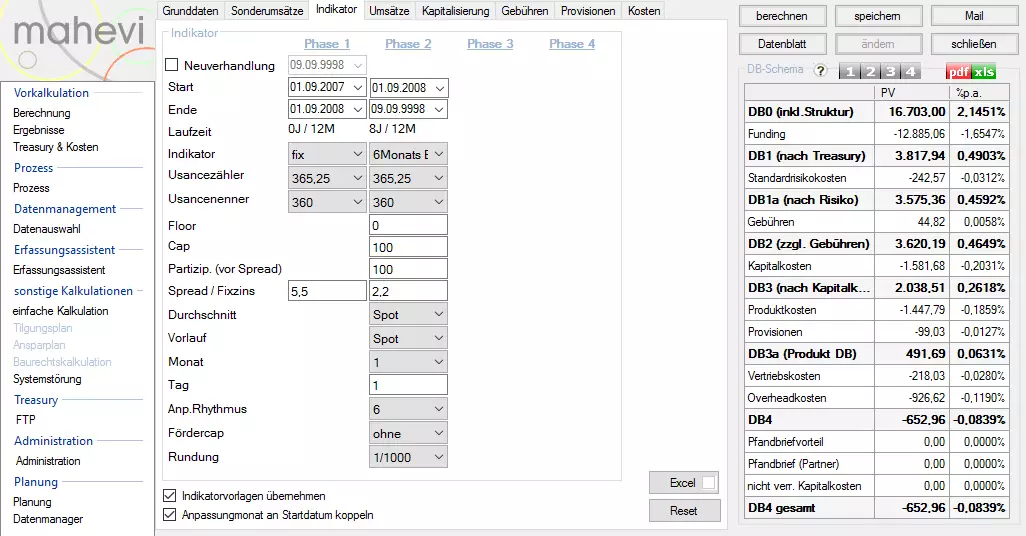

Im Rahmen einer standardisierten Produktkalkulation können alle pricingrelevanten Parameter dezentral vom Kundenbetreuer kalkuliert werden. Das sind neben gestaffelten Indikatoren, individuelle Cash Flow Strukturen, Kapitalisierungen, Zinsusancen, Gebühren, Provisionen, produktspezifische Kosten und risikorelevante Informationen. So kann dezentral zielgerichtet eine komplette Deckungsbeitragsrechnung nach Margen oder Barwerten vorgenommen werden.

Sonderumsätze

Auszahlungen, Agios, Gebühren etc. werden individuell eingegeben. So können neben einer einmaligen Auszahlung, erwartete Cash Flows nach einem Auszahlungsplan (nach zB Baufortschritt) definiert werden und produktspezifische Koten eingerechnet werden (Anwaltskosten etc.).

Indikator

Es können beliebige Indikatoren erfasst werden (SMR, CMS, EURIBOR etc.). Neben der Usance ist auch ein Timelag, Durchschnittsbildung, unterschiedliche Anpassungsrhythmen, Caps, Floors etc. erfasst werden. Diese Informationen sind insbesondere für den Benchmarktest nach IFRS 9 erforderlich.

Indikatoren und Fixzinssätze können beliebig aneinander gereiht werden. Besonders interessant ist diese Option für Stufenzinserfassungen.

Kapitalisierung

Die Zinskapitalisierungen sind getrennt von den Zinsanpassungen erfassbar. So können Zinsaccruals bzw. die Entwicklung des Clean und Dirty Preis strukturiert dargestellt werden und finden Berücksichtigung in den Fair Value, Barwert und die Effektivverzinsung.

Kosten, Provisionen und Gebühren

Kosten, zahlbare Provisionen und verrechnete Gebühren haben erheblichen Einfluss auf die Profitabilität eines Geschäftes. Nicht nur einmalige Produktkosten und indirekte Vertriebskosten wie Vermittlungsprovisionen werden gerechnet, sondern auch indirekte Zielstrukturkosten.

Fundingkosten

Je nach Fundingquelle, Deckungsstockfähigkeit, Kundensegment, Produktkategorie werden die erwarteten Fundingkosten ermittelt. Es sind aber auch vereinfachte Verfahren möglich. Manche Banken rechnen mittels der Duration vereinfachte Fundingmatrizen, die in der Kalkulation erfasst werden können. Interessant ist die Möglichkeit die Kalkulation der Liquiditätsoption im Rahmen des Angebotsprozesses und der Möglichkeit von Tilgungen/Neuverhandlungen.

Risikokosten

Die Risikokosten werden im wesentlichen auf Basis des Kundenratings, Kundensegmentes und der Sicherheitenentwicklung ermittelt. Es sind vereinfachte Verfahren (fixe Risikokosten auf den Bestand) aber auch komplexere Verfahren (Cash Flow Modifikation) unter Berücksichtigung der LGD und PD Entwicklung parametrisierbar.

Cost of Capital

Cost of Capital kann einerseits auf Grundlage des Basel III / IRB Ansatzes oder vereinfacht nach erwarteten Produkt und Segmentbeiträge ermittelt werden.

In Memory

Um die Performance zu erhöhen wurde die Datenbank vom Rechenkern getrennt. Dadurch, dass die Kalkulation keine Datenbankzugriffe benötigt, wird die Rechenleistung massiv beschleunigt. Im Prozessablauf werden bei Start der Anwendung alle relevanten Parameter (Liquiditätskosten, Basiskosten, Volatilitäten, aktuelle und historische Zinskurven) in Memory synchronisiert. Nach der Kalkulation werden nur mehr die Ergebnisse (Cashflows, Margen, Barwerte etc.) in die Datenbank zurückgeschrieben.

Ausgabe

Im Rahmen der Vorkalkulation können Tilgungspläne ausgegeben werden. Diese sind auch in Excel oder als PDF, bzw. über eine Schnittstelle in anderen Anwendungen verarbeitbar.

Textausgabe

Die erfassten Parameter werden in einen Fließtext übersetzt. Dies ermöglicht nicht nur eine bessere Erfassungkontrolle. Der Text kann auch direkt über eine Schnittstelle in ein Kundenangebot übernommen werden.

Planungs- und Szenariostool

Das Planungs- und Szenariostool ermöglicht die Simulation der erwarteten Cashflows, Zinsergebnisse, Barwertentwicklung (einschl. Fair Value), Kapitalbedarf (Standardansatz und IRB), Risikokosten, Wertberichtigungsbedarf etc. im Zeitablauf.

Hat man einmal seine Daten beisammen kann eine mehrjährige Planung oder Simulation vorgenommen werden. Das Tool berücksichtigt bereits eine zukunftsgerichtete Barwert und FV-Engine, das im Rahmen der IFRS 9 Einführung an Bedeutung gewinnen wird. Die größte Herausforderung ist allerdings die Daten entsprechend zu strukturieren und alle relevanten Parameter richtig zu definieren.

Nettozinsertragssimulation

Bis 2007 stand vor allem die Nettozinsertragssimulation im Vordergrund. Dies schloss auch die unterjährige Zinssteuerung ein, wenn komplexe Indikatoren sich über das Jahr nicht ausgleichen. Durch deterministische Stress- und Neugeschäftsannahmen lässt sich das Zinsergebnis recht einfach simulieren. Beim damaligen Kunden war bis 2007 vor allem das Kundenverhalten von großer Bedeutung, dass je nach Produkt stark vom Zinszyklus abhängte.

Liquiditätssteuerung

Durch eine Liquiditätsgapsimulation lässt sich der Fundingbedarf mit unterschiedlichen Stressannahmen einfach darstellen. Daneben ist vor allem das Repricingrisiko von erheblicher Bedeutung.

Barwert- und Kostensteuerung

Die Möglichkeiten der Fair Value- und Barwertsimulation, die Kapitalbedarfssimulation und die Risikokostensimulation werden mit IFRS 9 relevant und sind im Tool bereits umgesetzt.

Simulationsparameter und Ergebnisse

Das Simulationsergebnis wird insbesondere vom Kundenverhalten, Risikoparametern (Rating, PD, LGD), Sicherheitenentwicklung, Zinsniveau und Marktdaten (Volatiliät, Fundingktosten, eigenes Rating etc.) bereinflußt. Als Ergebnis erhält man je nach Szenario das Zinsergebnis, Liquiditätsablaufbilanz, zukunftsgereichtete Fair Value und Barwert, Risikokapitalbedarf und Risikokosten.

Features

Referenzsatzkalkulation

Ermittlung von Referenzsätzen in Batchläufen.

Produktkalkulation

Im Rahmen einer standardisierten Produktkalkulation können alle pricingrelevanten Parameter dezentral vom Kundenbetreuer kalkuliert werden. Das sind neben gestaffelten Indikatoren, individuelle Cash Flow Strukturen, Kapitalisierungen, Zinsusancen, Gebühren, Provisionen, produktspezifische Kosten und risikorelevante Informationen. So kann dezentral zielgerichtet eine komplette Deckungsbeitragsrechnung nach Margen oder Barwerten vorgenommen werden.

- Sonderumsätze

- Indikator

- Kapitalisierung

- Kosten, Provisionen und Gebühren

- Fundingkosten

- Risikokosten

- Cost of Capital

In Memory

Um die Performance zu erhöhen wurde die Datenbank vom Rechenkern getrennt. Dadurch, dass die Kalkulation keine Datenbankzugriffe benötigt, wird die Rechenleistung massiv beschleunigt. Im Prozessablauf werden bei Start der Anwendung alle relevanten Parameter (Liquiditätskosten, Basiskosten, Volatilitäten, aktuelle und historische Zinskurven) in Memory synchronisiert. Nach der Kalkulation werden nur mehr die Ergebnisse (Cashflows, Margen, Barwerte etc.) in die Datenbank zurückgeschrieben.

Ausgabe

Im Rahmen der Vorkalkulation können Tilgungspläne ausgegeben werden. Diese sind auch in Excel oder als PDF, bzw. über eine Schnittstelle in anderen Anwendungen verarbeitbar.

Textausgabe

Die erfassten Parameter werden in einen Fließtext übersetzt. Dies ermöglicht nicht nur eine bessere Erfassungkontrolle. Der Text kann auch direkt über eine Schnittstelle in ein Kundenangebot übernommen werden.

Planungs- und Szenariostool

Das Planungs- und Szenariostool ermöglicht die Simulation der erwarteten Cashflows, Zinsergebnisse, Barwertentwicklung (einschl. Fair Value), Kapitalbedarf (Standardansatz und IRB), Risikokosten, Wertberichtigungsbedarf etc. im Zeitablauf.

Hat man einmal seine Daten beisammen kann eine mehrjährige Planung oder Simulation vorgenommen werden. Das Tool berücksichtigt bereits eine zukunftsgerichtete Barwert und FV-Engine, das im Rahmen der IFRS 9 Einführung an Bedeutung gewinnen wird. Die größte Herausforderung ist allerdings die Daten entsprechend zu strukturieren und alle relevanten Parameter richtig zu definieren.

- Nettozinsertragssimulation

- Liquiditätssteuerung

- Barwert- und Kostensteuerung

- Simulationsparameter und Ergebnisse

Das Simulationsergebnis wird insbesondere vom Kundenverhalten, Risikoparametern (Rating, PD, LGD), Sicherheitenentwicklung, Zinsniveau und Marktdaten (Volatiliät, Fundingktosten, eigenes Rating etc.) bereinflußt. Als Ergebnis erhält man je nach Szenario das Zinsergebnis, Liquiditätsablaufbilanz, zukunftsgereichtete Fair Value und Barwert, Risikokapitalbedarf und Risikokosten.

Details

Referenzsatzkalkulation

Die erste Version ermittelte im Batchlauf Referenzpreise für unterschiedliche Zinsbindungen getrennt von den CashFlow Profilen und Kapitalisierungen. Sie berücksichtigte bereits Caps/Floors, Effektivzinssätze, Liquiditätskosten, Strukturierungskosten (Geld/Brief) und Deckungsbeiträge nach Margenäquivalenten und Barwerten. Gemäß aktuellem Verständnis war die Effektivzinssatzmethode, die Epsilonkalibrierung und FV-Kalkulation bereits umgesetzt. Eine besondere Herausforderung war jedoch die Performance, da einerseits Indikatoren (Sekundärmarktrenditen), besondere Tilgungsformen (Pauschalraten) und andererseits das Zahlungsverhalten (Vorfälligkeiten) eine hohe Anforderung an die Rechenkapazität stellte.

Produktkalkulation

Im Rahmen einer standardisierten Produktkalkulation können alle pricingrelevanten Parameter dezentral vom Kundenbetreuer kalkuliert werden. Das sind neben gestaffelten Indikatoren, individuelle Cash Flow Strukturen, Kapitalisierungen, Zinsusancen, Gebühren, Provisionen, produktspezifische Kosten und risikorelevante Informationen. So kann dezentral zielgerichtet eine komplette Deckungsbeitragsrechnung nach Margen oder Barwerten vorgenommen werden.

Sonderumsätze

Auszahlungen, Agios, Gebühren etc. werden individuell eingegeben. So können neben einer einmaligen Auszahlung, erwartete Cash Flows nach einem Auszahlungsplan (nach zB Baufortschritt) definiert werden und produktspezifische Koten eingerechnet werden (Anwaltskosten etc.).

Indikator

Es können beliebige Indikatoren erfasst werden (SMR, CMS, EURIBOR etc.). Neben der Usance ist auch ein Timelag, Durchschnittsbildung, unterschiedliche Anpassungsrhythmen, Caps, Floors etc. erfasst werden. Diese Informationen sind insbesondere für den Benchmarktest nach IFRS 9 erforderlich.

Indikatoren und Fixzinssätze können beliebig aneinander gereiht werden. Besonders interessant ist diese Option für Stufenzinserfassungen.

Kapitalisierung

Die Zinskapitalisierungen sind getrennt von den Zinsanpassungen erfassbar. So können Zinsaccruals bzw. die Entwicklung des Clean und Dirty Preis strukturiert dargestellt werden und finden Berücksichtigung in den Fair Value, Barwert und die Effektivverzinsung.

Kosten, Provisionen und Gebühren

Kosten, zahlbare Provisionen und verrechnete Gebühren haben erheblichen Einfluss auf die Profitabilität eines Geschäftes. Nicht nur einmalige Produktkosten und indirekte Vertriebskosten wie Vermittlungsprovisionen werden gerechnet, sondern auch indirekte Zielstrukturkosten.

Fundingkosten

Je nach Fundingquelle, Deckungsstockfähigkeit, Kundensegment, Produktkategorie werden die erwarteten Fundingkosten ermittelt. Es sind aber auch vereinfachte Verfahren möglich. Manche Banken rechnen mittels der Duration vereinfachte Fundingmatrizen, die in der Kalkulation erfasst werden können. Interessant ist die Möglichkeit die Kalkulation der Liquiditätsoption im Rahmen des Angebotsprozesses und der Möglichkeit von Tilgungen/Neuverhandlungen.

Risikokosten

Die Risikokosten werden im wesentlichen auf Basis des Kundenratings, Kundensegmentes und der Sicherheitenentwicklung ermittelt. Es sind vereinfachte Verfahren (fixe Risikokosten auf den Bestand) aber auch komplexere Verfahren (Cash Flow Modifikation) unter Berücksichtigung der LGD und PD Entwicklung parametrisierbar.

Cost of Capital

Cost of Capital kann einerseits auf Grundlage des Basel III / IRB Ansatzes oder vereinfacht nach erwarteten Produkt und Segmentbeiträge ermittelt werden.

In Memory

Um die Performance zu erhöhen wurde die Datenbank vom Rechenkern getrennt. Dadurch, dass die Kalkulation keine Datenbankzugriffe benötigt, wird die Rechenleistung massiv beschleunigt. Im Prozessablauf werden bei Start der Anwendung alle relevanten Parameter (Liquiditätskosten, Basiskosten, Volatilitäten, aktuelle und historische Zinskurven) in Memory synchronisiert. Nach der Kalkulation werden nur mehr die Ergebnisse (Cashflows, Margen, Barwerte etc.) in die Datenbank zurückgeschrieben.

Ausgabe

Im Rahmen der Vorkalkulation können Tilgungspläne ausgegeben werden. Diese sind auch in Excel oder als PDF, bzw. über eine Schnittstelle in anderen Anwendungen verarbeitbar.

Textausgabe

Die erfassten Parameter werden in einen Fließtext übersetzt. Dies ermöglicht nicht nur eine bessere Erfassungkontrolle. Der Text kann auch direkt über eine Schnittstelle in ein Kundenangebot übernommen werden.

Planungs- und Szenariostool

Das Planungs- und Szenariostool ermöglicht die Simulation der erwarteten Cashflows, Zinsergebnisse, Barwertentwicklung (einschl. Fair Value), Kapitalbedarf (Standardansatz und IRB), Risikokosten, Wertberichtigungsbedarf etc. im Zeitablauf.

Hat man einmal seine Daten beisammen kann eine mehrjährige Planung oder Simulation vorgenommen werden. Das Tool berücksichtigt bereits eine zukunftsgerichtete Barwert und FV-Engine, das im Rahmen der IFRS 9 Einführung an Bedeutung gewinnen wird. Die größte Herausforderung ist allerdings die Daten entsprechend zu strukturieren und alle relevanten Parameter richtig zu definieren.

Nettozinsertragssimulation

Bis 2007 stand vor allem die Nettozinsertragssimulation im Vordergrund. Dies schloss auch die unterjährige Zinssteuerung ein, wenn komplexe Indikatoren sich über das Jahr nicht ausgleichen. Durch deterministische Stress- und Neugeschäftsannahmen lässt sich das Zinsergebnis recht einfach simulieren. Beim damaligen Kunden war bis 2007 vor allem das Kundenverhalten von großer Bedeutung, dass je nach Produkt stark vom Zinszyklus abhängte.

Liquiditätssteuerung

Durch eine Liquiditätsgapsimulation lässt sich der Fundingbedarf mit unterschiedlichen Stressannahmen einfach darstellen. Daneben ist vor allem das Repricingrisiko von erheblicher Bedeutung.

Barwert- und Kostensteuerung

Die Möglichkeiten der Fair Value- und Barwertsimulation, die Kapitalbedarfssimulation und die Risikokostensimulation werden mit IFRS 9 relevant und sind im Tool bereits umgesetzt.

Simulationsparameter und Ergebnisse

Das Simulationsergebnis wird insbesondere vom Kundenverhalten, Risikoparametern (Rating, PD, LGD), Sicherheitenentwicklung, Zinsniveau und Marktdaten (Volatiliät, Fundingktosten, eigenes Rating etc.) bereinflußt. Als Ergebnis erhält man je nach Szenario das Zinsergebnis, Liquiditätsablaufbilanz, zukunftsgereichtete Fair Value und Barwert, Risikokapitalbedarf und Risikokosten.

Features

Referenzsatzkalkulation

Ermittlung von Referenzsätzen in Batchläufen.

Produktkalkulation

Im Rahmen einer standardisierten Produktkalkulation können alle pricingrelevanten Parameter dezentral vom Kundenbetreuer kalkuliert werden. Das sind neben gestaffelten Indikatoren, individuelle Cash Flow Strukturen, Kapitalisierungen, Zinsusancen, Gebühren, Provisionen, produktspezifische Kosten und risikorelevante Informationen. So kann dezentral zielgerichtet eine komplette Deckungsbeitragsrechnung nach Margen oder Barwerten vorgenommen werden.

- Sonderumsätze

- Indikator

- Kapitalisierung

- Kosten, Provisionen und Gebühren

- Fundingkosten

- Risikokosten

- Cost of Capital

In Memory

Um die Performance zu erhöhen wurde die Datenbank vom Rechenkern getrennt. Dadurch, dass die Kalkulation keine Datenbankzugriffe benötigt, wird die Rechenleistung massiv beschleunigt. Im Prozessablauf werden bei Start der Anwendung alle relevanten Parameter (Liquiditätskosten, Basiskosten, Volatilitäten, aktuelle und historische Zinskurven) in Memory synchronisiert. Nach der Kalkulation werden nur mehr die Ergebnisse (Cashflows, Margen, Barwerte etc.) in die Datenbank zurückgeschrieben.

Ausgabe

Im Rahmen der Vorkalkulation können Tilgungspläne ausgegeben werden. Diese sind auch in Excel oder als PDF, bzw. über eine Schnittstelle in anderen Anwendungen verarbeitbar.

Textausgabe

Die erfassten Parameter werden in einen Fließtext übersetzt. Dies ermöglicht nicht nur eine bessere Erfassungkontrolle. Der Text kann auch direkt über eine Schnittstelle in ein Kundenangebot übernommen werden.

Planungs- und Szenariostool

Das Planungs- und Szenariostool ermöglicht die Simulation der erwarteten Cashflows, Zinsergebnisse, Barwertentwicklung (einschl. Fair Value), Kapitalbedarf (Standardansatz und IRB), Risikokosten, Wertberichtigungsbedarf etc. im Zeitablauf.

Hat man einmal seine Daten beisammen kann eine mehrjährige Planung oder Simulation vorgenommen werden. Das Tool berücksichtigt bereits eine zukunftsgerichtete Barwert und FV-Engine, das im Rahmen der IFRS 9 Einführung an Bedeutung gewinnen wird. Die größte Herausforderung ist allerdings die Daten entsprechend zu strukturieren und alle relevanten Parameter richtig zu definieren.

- Nettozinsertragssimulation

- Liquiditätssteuerung

- Barwert- und Kostensteuerung

- Simulationsparameter und Ergebnisse

Das Simulationsergebnis wird insbesondere vom Kundenverhalten, Risikoparametern (Rating, PD, LGD), Sicherheitenentwicklung, Zinsniveau und Marktdaten (Volatiliät, Fundingktosten, eigenes Rating etc.) bereinflußt. Als Ergebnis erhält man je nach Szenario das Zinsergebnis, Liquiditätsablaufbilanz, zukunftsgereichtete Fair Value und Barwert, Risikokapitalbedarf und Risikokosten.

Details

Referenzsatzkalkulation

Die erste Version ermittelte im Batchlauf Referenzpreise für unterschiedliche Zinsbindungen getrennt von den CashFlow Profilen und Kapitalisierungen. Sie berücksichtigte bereits Caps/Floors, Effektivzinssätze, Liquiditätskosten, Strukturierungskosten (Geld/Brief) und Deckungsbeiträge nach Margenäquivalenten und Barwerten. Gemäß aktuellem Verständnis war die Effektivzinssatzmethode, die Epsilonkalibrierung und FV-Kalkulation bereits umgesetzt. Eine besondere Herausforderung war jedoch die Performance, da einerseits Indikatoren (Sekundärmarktrenditen), besondere Tilgungsformen (Pauschalraten) und andererseits das Zahlungsverhalten (Vorfälligkeiten) eine hohe Anforderung an die Rechenkapazität stellte.

Produktkalkulation

Im Rahmen einer standardisierten Produktkalkulation können alle pricingrelevanten Parameter dezentral vom Kundenbetreuer kalkuliert werden. Das sind neben gestaffelten Indikatoren, individuelle Cash Flow Strukturen, Kapitalisierungen, Zinsusancen, Gebühren, Provisionen, produktspezifische Kosten und risikorelevante Informationen. So kann dezentral zielgerichtet eine komplette Deckungsbeitragsrechnung nach Margen oder Barwerten vorgenommen werden.

Sonderumsätze

Auszahlungen, Agios, Gebühren etc. werden individuell eingegeben. So können neben einer einmaligen Auszahlung, erwartete Cash Flows nach einem Auszahlungsplan (nach zB Baufortschritt) definiert werden und produktspezifische Koten eingerechnet werden (Anwaltskosten etc.).

Indikator

Es können beliebige Indikatoren erfasst werden (SMR, CMS, EURIBOR etc.). Neben der Usance ist auch ein Timelag, Durchschnittsbildung, unterschiedliche Anpassungsrhythmen, Caps, Floors etc. erfasst werden. Diese Informationen sind insbesondere für den Benchmarktest nach IFRS 9 erforderlich.

Indikatoren und Fixzinssätze können beliebig aneinander gereiht werden. Besonders interessant ist diese Option für Stufenzinserfassungen.

Kapitalisierung

Die Zinskapitalisierungen sind getrennt von den Zinsanpassungen erfassbar. So können Zinsaccruals bzw. die Entwicklung des Clean und Dirty Preis strukturiert dargestellt werden und finden Berücksichtigung in den Fair Value, Barwert und die Effektivverzinsung.

Kosten, Provisionen und Gebühren

Kosten, zahlbare Provisionen und verrechnete Gebühren haben erheblichen Einfluss auf die Profitabilität eines Geschäftes. Nicht nur einmalige Produktkosten und indirekte Vertriebskosten wie Vermittlungsprovisionen werden gerechnet, sondern auch indirekte Zielstrukturkosten.

Fundingkosten

Je nach Fundingquelle, Deckungsstockfähigkeit, Kundensegment, Produktkategorie werden die erwarteten Fundingkosten ermittelt. Es sind aber auch vereinfachte Verfahren möglich. Manche Banken rechnen mittels der Duration vereinfachte Fundingmatrizen, die in der Kalkulation erfasst werden können. Interessant ist die Möglichkeit die Kalkulation der Liquiditätsoption im Rahmen des Angebotsprozesses und der Möglichkeit von Tilgungen/Neuverhandlungen.

Risikokosten

Die Risikokosten werden im wesentlichen auf Basis des Kundenratings, Kundensegmentes und der Sicherheitenentwicklung ermittelt. Es sind vereinfachte Verfahren (fixe Risikokosten auf den Bestand) aber auch komplexere Verfahren (Cash Flow Modifikation) unter Berücksichtigung der LGD und PD Entwicklung parametrisierbar.

Cost of Capital

Cost of Capital kann einerseits auf Grundlage des Basel III / IRB Ansatzes oder vereinfacht nach erwarteten Produkt und Segmentbeiträge ermittelt werden.

In Memory

Um die Performance zu erhöhen wurde die Datenbank vom Rechenkern getrennt. Dadurch, dass die Kalkulation keine Datenbankzugriffe benötigt, wird die Rechenleistung massiv beschleunigt. Im Prozessablauf werden bei Start der Anwendung alle relevanten Parameter (Liquiditätskosten, Basiskosten, Volatilitäten, aktuelle und historische Zinskurven) in Memory synchronisiert. Nach der Kalkulation werden nur mehr die Ergebnisse (Cashflows, Margen, Barwerte etc.) in die Datenbank zurückgeschrieben.

Ausgabe

Im Rahmen der Vorkalkulation können Tilgungspläne ausgegeben werden. Diese sind auch in Excel oder als PDF, bzw. über eine Schnittstelle in anderen Anwendungen verarbeitbar.

Textausgabe

Die erfassten Parameter werden in einen Fließtext übersetzt. Dies ermöglicht nicht nur eine bessere Erfassungkontrolle. Der Text kann auch direkt über eine Schnittstelle in ein Kundenangebot übernommen werden.

Planungs- und Szenariostool

Das Planungs- und Szenariostool ermöglicht die Simulation der erwarteten Cashflows, Zinsergebnisse, Barwertentwicklung (einschl. Fair Value), Kapitalbedarf (Standardansatz und IRB), Risikokosten, Wertberichtigungsbedarf etc. im Zeitablauf.

Hat man einmal seine Daten beisammen kann eine mehrjährige Planung oder Simulation vorgenommen werden. Das Tool berücksichtigt bereits eine zukunftsgerichtete Barwert und FV-Engine, das im Rahmen der IFRS 9 Einführung an Bedeutung gewinnen wird. Die größte Herausforderung ist allerdings die Daten entsprechend zu strukturieren und alle relevanten Parameter richtig zu definieren.

Nettozinsertragssimulation

Bis 2007 stand vor allem die Nettozinsertragssimulation im Vordergrund. Dies schloss auch die unterjährige Zinssteuerung ein, wenn komplexe Indikatoren sich über das Jahr nicht ausgleichen. Durch deterministische Stress- und Neugeschäftsannahmen lässt sich das Zinsergebnis recht einfach simulieren. Beim damaligen Kunden war bis 2007 vor allem das Kundenverhalten von großer Bedeutung, dass je nach Produkt stark vom Zinszyklus abhängte.

Liquiditätssteuerung

Durch eine Liquiditätsgapsimulation lässt sich der Fundingbedarf mit unterschiedlichen Stressannahmen einfach darstellen. Daneben ist vor allem das Repricingrisiko von erheblicher Bedeutung.

Barwert- und Kostensteuerung

Die Möglichkeiten der Fair Value- und Barwertsimulation, die Kapitalbedarfssimulation und die Risikokostensimulation werden mit IFRS 9 relevant und sind im Tool bereits umgesetzt.

Simulationsparameter und Ergebnisse

Das Simulationsergebnis wird insbesondere vom Kundenverhalten, Risikoparametern (Rating, PD, LGD), Sicherheitenentwicklung, Zinsniveau und Marktdaten (Volatiliät, Fundingktosten, eigenes Rating etc.) bereinflußt. Als Ergebnis erhält man je nach Szenario das Zinsergebnis, Liquiditätsablaufbilanz, zukunftsgereichtete Fair Value und Barwert, Risikokapitalbedarf und Risikokosten.